建成完備的全產業鏈研發設計和集成制造體系——

技術引領,中國光伏連包養續“破紀錄”

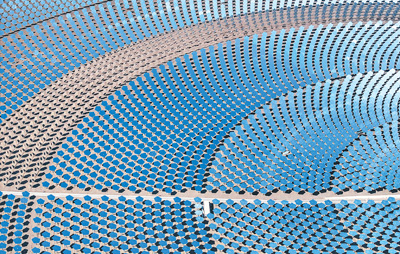

圖為位于新疆維吾爾自治區哈密市伊吾縣淖毛湖鎮的國家光熱示范項目——熔鹽塔式50兆瓦光熱發電站。新華社記者 胡虎虎攝

本年上半年,中國光伏行業表現若何?來看一組數據:

均超過30%——這是上半年,全國光伏多晶硅、硅片、電池、組件產量同比增長的成績;

同比增長近20%——這是上半年光伏組件出口量增長的情況。

《中國的動力轉型》白皮書指出,中國建成完備的風電、光伏全產業鏈研發設計和集成制造體系,高效晶體硅、鈣鈦礦等光伏電池技術轉換效力屢次刷新世界紀錄,量產先進晶體硅光伏電池轉換效力超過25%。

從原資料、設備、市場“三頭在外”,到屢次刷新世界紀錄,中國光伏何故勝利“轉身”?

產量產能,世界前列

——上半年光伏產業鏈重要環節產量均實現高比例增長;全國光伏新增裝機102.48GW

在位于江蘇徐州的協鑫科技徐州顆粒硅生產基地,一座座硅烷反應塔林立。生產車間內,流化床裝置發出低鳴,一顆顆綠豆般鉅細的顆粒硅不斷流進存儲罐,等候檢測打包進庫。

“顆粒硅是一種顆粒狀的多晶硅,具有體積小、制備工藝簡單等包養行情優勢。今朝我們國內的4個顆粒硅生產基地都在有序生產,產品市場占有率也在穩步晉陞。”協鑫科技控股無限公司聯席首席執行官蘭天石告訴記者。

顆粒硅是處于光伏產業鏈下游制造端硅料環節的一項創新類產品。中國光伏行業協會副秘書長兼新聞發言人劉譯陽向記者介紹,將光伏產業鏈攤開,觸及上、中、下流三部門。下游,包含多晶硅硅料的生產和供應。作為一種基礎原料,多晶硅料重要用于制造硅片和電池。光伏產業鏈中游,重要涵蓋電池片和光伏組件的生產。要將太陽賦予的光能轉化為電能,電池片必不成少。現在人們在鄉間屋頂、城市建筑時常可見的光伏組件,就是由一片片電池片組成的。

本年上半年,中國光伏制造端繼續堅持增長勢頭。根據工業和信息化部發布的數據,上半年,中國光伏產業鏈重要環節產量均實現高比例增長。據光伏行業規范通知佈告企業信息和行業協會測算,全國光伏多晶硅、硅片、電池、組件產量同比增長均超過30%,光伏組件出口量同比增長近20%。

此中,在多晶硅環節,上半年全國產量達106萬噸,同比增長74.9%;硅片、晶硅電池、晶硅組件,產量分別同比增長58.6%、38.1%、3包養網2.8%。出口方面,上半年全國硅片出口量達到了38.3GW;組件出口量達到129.2GW,同比增長19.7%。

再看下流,光伏應用市場繼續擴年夜,也為光伏產品產量增長供給了機遇。

“光伏產業鏈下流重要觸及發電系統的建設和運營。”劉譯陽說,這此中包含光伏電站的建設、分布式光伏系統的安裝以及電網接進等。“隨著全球對可再生動力的需求持續增添,光伏發電系統的市場需求也在不斷擴年夜。”數據顯示,本年上半年,全國光伏新增裝機102.48GW。此中,集中式光伏新增裝機49.6GW,工商業新增裝機37.03GW,戶用光伏新增裝機15.85GW。

“今朝,中國在光伏電池、組件、硅片等多個環節都獲得了顯著成績。中國光伏企業通過持續技術創新、加強自立研發、不斷進步生產效力等辦法,推動中國光伏產量和產能居于世界前列,光伏產業鏈多環節達到國際領先程度。”劉譯陽說。

技術領先,產品過硬

——2023年,電池片環節全球排名前十的企業均為中國企業,總產能占據全球總產能的66%

把時間線拉長來看,中國光伏行業曾一度陷于原資料、設備、市場“三頭在外”的形勢。

本世紀初到2010年末,中國光伏行業曾經歷電池包養產量疾速增長的局勢。但是,全球金融危機給當時主打產品出口的光伏行業形成不小影響。進進本世紀第二個十年,一些國家所謂“反傾銷、反補貼”舉措,讓行業再度受挫。痛定思痛,打開國內市場、把握焦點技術,成為行業“翻身”的主要標的目的。

2013年7月,國務院印發《關于促進光伏產業安康發展的若干意見》,明確提出“把擴年夜國內市場、進步技術程度、加速產業轉型升級作為促進光伏產業持續安康發展的最基礎前途和基礎安身點”。在“金太陽”示范工程、鼓勵光伏行業促進解決無電生齒用電問題等相關政策指引下,國內光伏裝機開始呈現增長勢頭,為行業打開國內市場供給了機遇。

市場打開了,行業還得產品過硬、站得住腳。于是,技術創新、自立研發逐漸成為行業共識。

以光伏制造端下游為例,在多晶硅生產方面,全球重要有改進西門子法棒狀硅和硅烷流化床法顆粒硅兩種技術路線。與前者比擬,后者在品質、降碳等方面優勢明顯。經過持續工藝創新和技術研發,2021年,協鑫科技顆粒硅率先實現萬噸級規模化量產。一粒粒綠豆鉅細的顆粒硅、一張張微米級的薄硅片,年夜年夜下降了單晶碳足跡排放,晉陞了產品的競爭力。

“光伏電池的效力和品質在很年夜水平上決定了光伏產品的競爭力。前不久,我們與江蘇昆山簽署了戰略一起配合協議,推動鈣鈦礦光伏組件20GW生產項目建設。”蘭天石告訴記者,作為一種光伏電池技術,鈣鈦礦電池具有較高的轉換效力,若應用晶硅鈣鈦礦疊層的復合組件,二者產生的“化學反應”能進一個步驟晉陞電池轉換效力,推進下降度電本錢。

“多年來,中國的光伏企業在電池技術上不斷創新,推動了多種高效電池技術研發和應用,并勝利推動其年夜規模產業化。”劉譯陽告訴記者,在“雙碳”目標推動下,伴隨中國光伏企業持續加年夜技術研發力度,鈣鈦礦太陽能電池等新型電池技術嶄露頭角,PERC(鈍化發射極和後背接觸)、TOPCon(隧穿氧化層鈍化接觸)、HJT(異質結)等高效電池技術也慢慢走向商業化應用。“2023年,電池片環節全球排名前十的企業均為中國企業,總產能達到681.2吉瓦,占據了全球總產能的66%。”劉譯陽說。

積極調整,布局全球

——加年夜研發投進,拓展海內市場,創造更多新的應用場景

歷經十余年發展,現在,中國光伏產業已成為全球動力轉型過程中的主導氣力。《中國的動力轉型》白皮書指出,十年來,中國向全球供給優質的清潔動力產品和服務,持續加年夜科技創新力度,不斷推動新動力技術疾速迭代,無力促進全球風電、光伏本錢年夜幅降落。此外,根據國際動力署數據,2023年中國可再生動力新增的裝機規模超過了世界其他地區的總和,是推動全球可再生動力產業發展最年夜的貢獻者。

國家動力局局長章建華表現,中國可再生動力的疾速發展,得益于持續的技術進步、完全的產業鏈供應鏈和傑出的市場環境。“經過多年發展,中國已擁有較為完全的風電、光伏發電等新動力產業鏈供應鏈。同時,中國積極融進全球清潔動力產業鏈,源源不斷地向世界分送朋友高質量的清潔動力產品。”章建華說,面對國內外日新月異的動力發展形勢,中國當局動態完美可再生動力上網電價、消納保證、市場設置裝備擺設等政策辦法,充足發揮中國超年夜規模市場在新動力安康發展中的促進感化。通過營造同等、開放、包涵的市場環境,吸引社會各方面氣力參與新動力開發建設,充足釋放市場創新活氣。以光伏為例,中國光伏產業的上市公司就超過了100家。

行業技術愈發成熟、市場影響力持續擴年夜的同時,中國光伏行業也迎來新的挑戰。采訪中,不少光伏行業從業者表現,當前全球光伏行業進進景氣發展周期,企業仍有較高擴產積極性,但與此同時,行業競爭劇烈、部門地區出口受阻、市場供需略有掉衡等問題也隨之涌現。

若何破局?一些頭部企業選擇加年夜技改投進,力爭降本錢、保利潤、提效力;一些企業轉向尋求新的需求增長點,拓展全球化布局,疏散市場風險。本年以來,協鑫科技、天合光能、晶科動力等企業紛紛宣布在中東地區開展光伏相關項目,部門企業通過協助海包養平臺推舉外客戶實現光伏產業鏈當地化發展等手腕,加速“走出往”。

“無論面臨怎樣的市場形勢,創新都是企業盡力的重點。多年來集團都堅持高比例的研發投進,本年上半年協鑫科技研發價格率超過了8%。我們信任,科技實力和自立創新才能始終是堅持企業韌性和競爭力的關鍵要素。”蘭天石說。

在劉譯陽看來,今朝光伏市場雖出現階段性供年夜于求的局勢,但行業仍然有才能、有信念穿越周期。“光伏企業仍要進一個步驟推動全產業鏈高效技術和先進工藝的研發和應用,同時,應進一個步驟推進光伏產品碳足跡核算方式研討,推動中內在光伏產品碳足跡方式論上的互認,繼續拓寬光伏產品市場。未來,還應盡力推動光伏行業智能化升級,創造更多新的應用場景。”劉譯陽說。(記者 廖睿靈)